2025年钢铁出口量较2024年提升5%,其中中国出口激增19%,引领了这一增长态势。

与之形成鲜明对比的是,世界其他地区的出口量同比回落2%。

展望2026年,全球需求走弱及贸易壁垒高筑,或将带来严峻挑战。

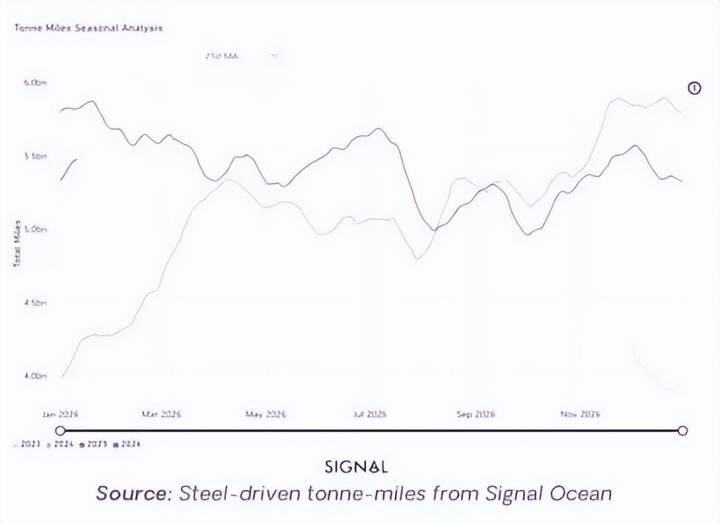

2025年,全球钢铁出口总量攀升至2.34亿吨,较2024年增长5%。这一增幅完全归功于中国,其出口量大增19%,触及9200万吨。反观全球其他地区,出口总量实降2%,其中作为第二大出口国的日本,降幅达1.8%。

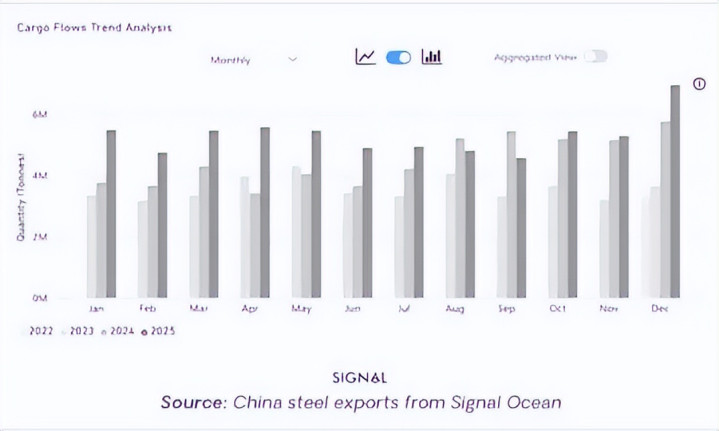

据TSOP数据,2025年中国在全球海运钢铁出口中的份额逼近40%,高于2024年的35%。份额上扬对应着近1500万吨的额外出口增量。尤为关键的是,钢铁出口占中国粗钢总产量的比重显著攀升。TSOP数据显示,2022年至2024年间,该比例维持在6%至8%,而2025年在产量回落、出口走强的双重作用下,这一比例已升至10%。

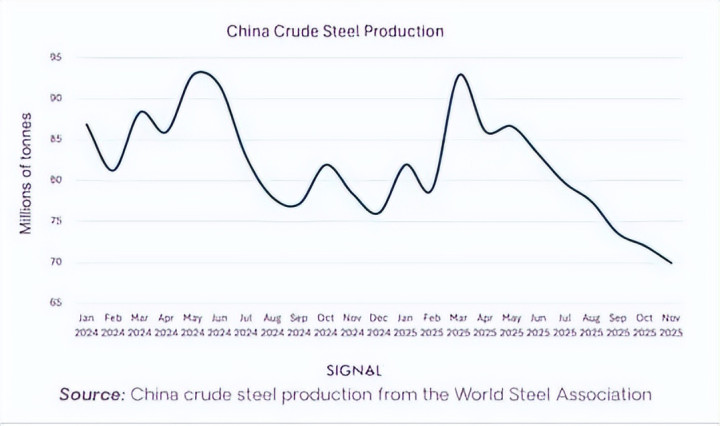

中国钢铁产能高达约10亿吨,远超位列第二的印度(产能约2亿吨,计划至2030年提升至 3 亿吨)。然而,中国国内房地产行业持续疲软,严重抑制了钢铁需求,导致价格承压下行,钢厂被迫减产。最新生产数据显示,中国钢铁产量较去年同期下滑4%。

2026年年初,受春节假期因素影响,钢铁产量将迎来季节性回落,出口业务亦将受累,一季度出口数据通常表现低迷。市场预期2026年中国钢铁行业增速将进一步放缓,削弱国内产销前景。

这一态势将迫使重心转向出口市场。中国钢铁出口将提振超大型矿砂船需求,其钢铁出口占中国超灵便型船总运力的 57%以上。

广盛网提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯