当地时间1月9日云天华成,美国最高法院宣布当天不会就特朗普政府依据《国际紧急经济权利法》做出的全球对等关税作出裁决。这意味着市场可能要继续等待下一个“意见日”。美银Aditya Bhave团队发布的研报显示,尽管博彩市场认为关税被推翻的概率较大,但无论结果如何,政府都可能通过其他法定授权来填补收入缺口,贸易政策对今年经济增长的支持基调并未改变。

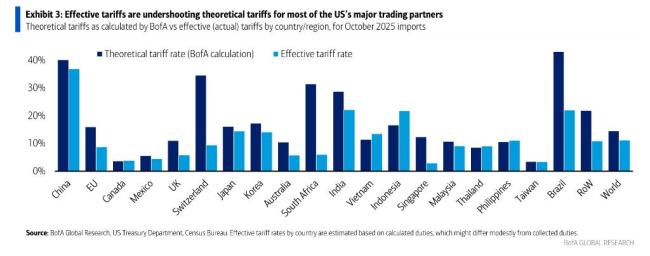

若IEEPA关税被法院驳回,美银预计债券收益率将因财政赤字担忧而上升,股市则因零售商利润率压力缓解及财政立场放松而上涨。在此情境下云天华成,行政当局极有可能迅速启用第122条、第232条及第301条等替代性法律条款,以试图挽回部分关税收入,这可能导致特定行业的关税结构出现剧烈波动。反之,若关税意外获得支持,市场反应将走向反面,即债券收益率和股市下行。当前的关税收入已因进口替代和豁免措施而低于预期,实际征收率仅为11.2%,显著低于理论测算的14.5%,这在一定程度上缓冲了裁决结果对实体经济的直接冲击。

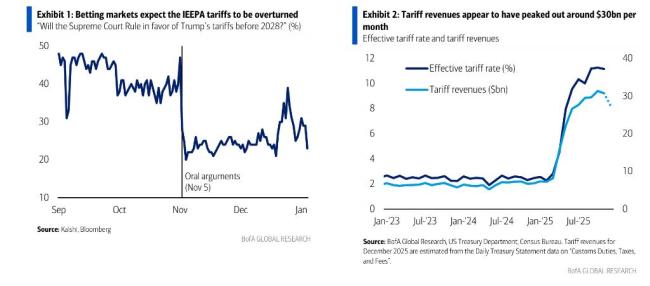

在关键窗口期云天华成,投资者需要理清从裁决概率、后续政策演变到资产价格波动的核心逻辑。美银报告指出,最高法院在1月9日美东时间上午10点发布意见,该意见或在未来某个“意见日”才公布。目前,Kalshi给出的“关税被维持”概率不足25%。这一概率在11月5日口头辩论前曾处于35%至40%区间,辩论后数日一度下探至20%。

美银估算,关税收入近期大致运行在每月约300亿美元水平,按年化约占GDP的1.2%。其中约55%至65%(约占GDP的0.7%至0.8%)归因于IEEPA相关关税。这一基数决定了裁决不仅是贸易政策事件,也会被市场纳入财政与赤字路径的讨论框架。

若IEEPA关税被推翻,政府可能转向其他法定授权以追回部分收入,第一步或使用Section 122,该条款允许在150天内征收最高15%的关税,之后需国会延长。美银预计,政府可能利用这150天窗口期启动更多Section 232(国家安全)与Section 301(不公平贸易行为)调查。即便如此,整体关税收入仍可能出现净损失,约为GDP的0.3%,折合每年约900亿美元。最终关税结构可能更“凹凸不平”,部分行业可能承受更高关税,而部分行业如消费相关则可能出现关税负担显著下降。

美银的基准推演是:若IEEPA关税被推翻,市场将计入关税收入减少、赤字扩大,推动长端美债收益率上行;同时,股票可能因零售商利润率压力缓解、以及“隐含财政更宽松”而上涨,且更可能集中在相对不易被232或301覆盖的板块,例如消费类股票。但市场反应的幅度取决于裁决细节,包括Fentanyl关税是否也被推翻,还是仅涉及互惠关税;已征收关税是否需要退款等。若关税被维持,美银预计将出现相反方向,股市与债券收益率回落。由于市场当前更偏向“推翻”,这一方向的意外性可能更强,价格冲击也可能更大。

无论最高法院如何裁决,今年贸易政策整体都可能更偏支持增长。若关税被维持,政府可能更快降低贸易不确定性,并在中期选举前推动更“市场与增长友好”的结果。若关税被推翻,宏观层面可能受益于更宽松的财政立场,但这一顺风会被新一轮贸易不确定性部分抵消。短期通胀影响可能略偏下行,已经将关税成本转嫁给消费者的零售商可能更长时间按兵不动,甚至下调部分价格;此前自行吸收成本的企业也会减少继续提价的动力。这可能为美联储进一步降息提供空间,但影响有限。

IEEPA相关关税征收低于预期云天华成,本身会削弱最高法院裁决对市场与宏观的净冲击。最新贸易数据对应的有效关税税率在2025年11月为11.2%,该水平已连续三个月稳定,且根据12月每日财政报表数据,对11月进口的有效税率甚至可能进一步下降。进口商明显转向低关税产品与来源地,美银估算这一替代效应令有效税率下降约3个百分点;理论税率与有效税率之间超过3个百分点的缺口,可能来自未充分计入的豁免与变通安排。对投资者而言,这意味着无论裁决结果如何,财政收入与价格传导的实际杠杆可能都小于模型假设,市场更可能转向交易“替代关税路径”与行业再分配,而非仅交易总量冲击。

广盛网提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯